ある日突然カードが使えない!~知られざる信用情報機関のカラクリ

今まで何の問題もなかったのに、急にローンの審査に落ちたり、カードローンが使えなくなったことはありませんか?

審査の基準は金融機関やカード会社によって異なりますが、「いざ」に備えてあなた自身の信用情報を把握しておくことが大切です。

月末になってピンチ!「そうだとりあえずカードローンを使おう」と思ってATMに行くとご利用可能額が急に「ゼロ」、と表示されてから慌てたのでは間に合いません。

延滞もないのになぜ?と思われる方も多いでしょう。

実はあなたの信用に関する個人情報のチェックはまめに行われています。

スポンサーリンク

JICC(日本信用情報機構)とCIC、聞きなれない名前ですがここであなたの情報は管理されています

大きく分けて現金などを借りるキャッシングやカードローンの情報を扱うのがJICC(前JDB)、そしてカードなどのクレジット関係の情報を扱うのがCICです。

以前はもう一つクレジット系の情報を管理する株式会社シー・シー・ビーという機関がありましたが、JDBがそれを統合し現在のJICC(日本信用情報機構)が誕生しました。

カードローンなどの申し込みの際に必ず「信用機関であなたの情報を確認します」という項目が入っています。

これは申し込みを受けた会社が、上記の該当する機関であなたの情報を見て判断させていただきます、という意味です。

延滞もなく支払っているのに急にATMで借り入れができないって??

最近では大手の消費差金融はほとんどが都市銀行などに吸収され、保証業務を行っています。

やはり「サラ金」なんて聞こえは悪いですし「消費者金融」でも、借りる立場なら抵抗はありますよね?

都市銀行などで口座を持っていると「カードローン」のお誘いのメールなどがよく届きます。

WEBで完結スタイルが最近の主流ですが、申込みページを進んでいくと気が付けばきいた名前の消費者金融の名前がいつの間にか現れたりします。

実はプロミスやアコムなどは大手の銀行の傘下に入り、その後別の銀行に売却されたりしていますので、私たちの見えない部分での動きは複雑なものがあります。

自分では大手都市銀行のカードローンを使っているつもりが、実は保証業務は昔の消費者金融だったりします。

ただその部分は、あくまで保証会社ですのでそれほど気にする必要もないでしょう。

例えば三菱東京UFJ系列のモビットなどでも、毎月あなたの信用情報はチェックされています。

そこで重要視されるのは金額ではなく「借入れ件数」です。たとえ1万円の限度額でも新しいカードローンを契約すれば「借入=2件」となってしまいます。

そんな場合、いきなり今まで普通に使えていたカードローンが、「一時的に」使えなくなるケースが出てきます。

ただ特に問題がないと判断されれば、これも毎月定期的に行われるチェック後、心配なく使えるようになります。

いざという時のために、信用情報開示で自分の状況は必ず確認しよう

基本的に過去に延滞などがあっても5年経てば、その情報は消えてしまいます。

ただ過去に全て返済を終えていても、ローン会社側が契約解除をしっかりと信用情報機関に登録しなければ残ってしまう可能性もあります。

もし人為的なミスでそうなってしまうと、あなたの情報は信用情報機関に放置されたままになってしまいます。

スポンサーリンク

そうなればあなたの将来の生活設計にまで影響を与えてしまいます。そこで!

例えば返済が終わって、もう使わないのであれば…

■必ず契約書を返送してもらい破棄する

■信用情報機関であなたの情報がちゃんと消去されていることを確認する

この二点はとても重要となります。将来大きな住宅ローンを組もうと考えているのなら、必ず自分の目で確認すべきです。

オンライン化が進み、今ではどこに住んでいても自分の信用情報は見れます

現在はどちらの信用情報機関もオンライン化されていますので、携帯端末からでも簡単に自分の情報開示を依頼することが可能です。

まずは信用情報機関のホームページにアクセスしましょう。

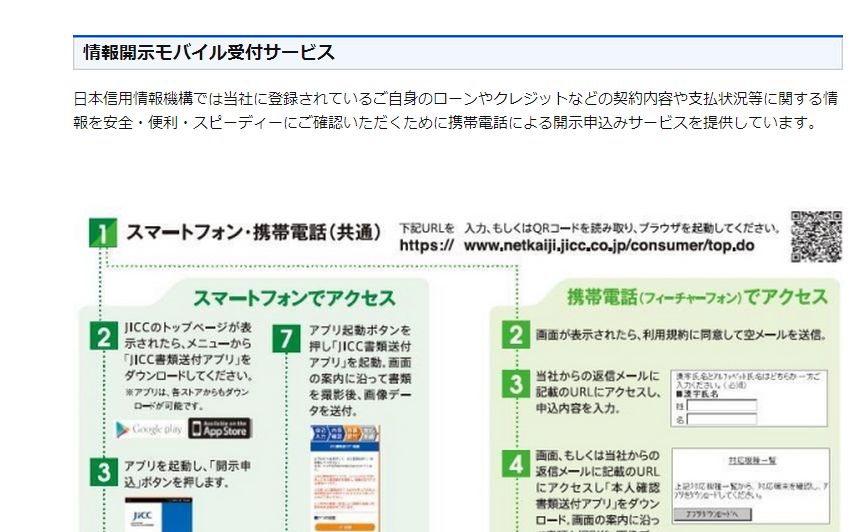

・JICC(日本信用情報機構)の場合

▲非常に分かりやすいページです

このようにまずトップページにはいります。ここで「信用情報の開示手続き」をクリックしましょう。

▲丁寧に操作方法が書いてあります

するとこのように分かりやすいページが出てきますので、指示に従って操作するだけです。

ただし無料ではありません、1,000円かかりますが大切なあなたの信用情報ですので必要経費だと思ってください。

支払いはカードやコンビニ決済など、多種ありますので、あなたの都合で選んでください。

スマホなどからですとアプリを立ち上げると、本人確認書類のやり取りもここで完結します。

ただし最終的には、簡易書留での郵送となりますので、その場で見れる訳ではありません。これだけは覚えておきましょう。

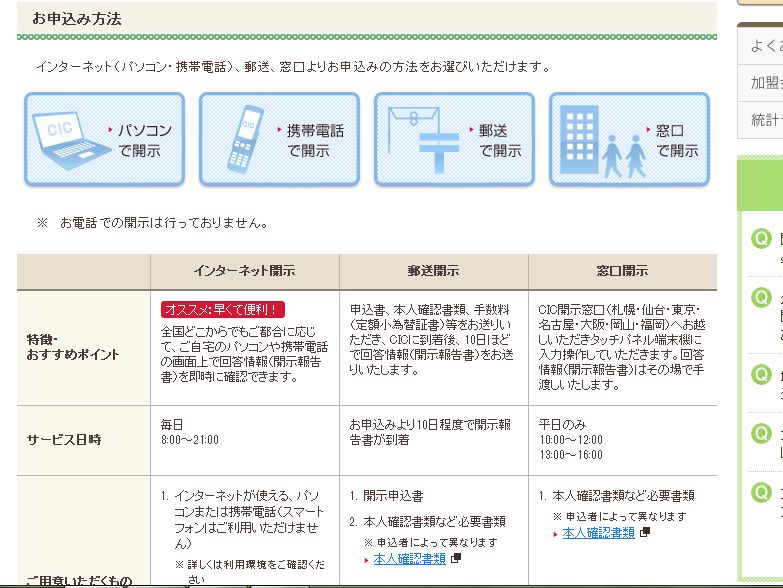

・CICの場合

▲トップページで迷うことはありません

こちらも分かりやすいホームページになっています。基本的な流れはJICCと同じですので迷うことはないでしょう。

そしてこちらもいろいろな端末からアクセスが可能です。

▲こちらも丁寧な案内です

クレジットカードやカードローンの申し込みの際の、知っておきたい注意事項

よく一つのカード会社から断られたから、といってやみくもに色々なところに申込みされる方がいます。

実はあれは「一番やってはいけない」ことです。

あなたがどこかのカード会社に申し込んで、審査が通らなかったとしましょう。中にはどこから見ても「通らない」理由のない場合でも、審査落ちしてしまうことはあります。

そんな場合はもう一社程度であれば、申し込んでも構いませんが、それ以上はやめましょう。

あなたが申し込んだという履歴=足跡は半年間情報機関でキープされます!

色んなところでたくさん申し込んだ履歴を見れば、どのカード会社も審査の目は当然厳しくなってしまいます。

ここはおとなしく半年以上間を開けてから、再度チャレンジしてくださいね。

審査基準はカード会社により異なりますが、銀行直系のカードより提携カードの方が通りやすい傾向にあることも覚えておきましょう。

文|床田仁グッチ

スポンサーリンク